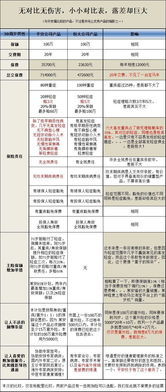

在購買重疾險時,許多人會面臨返還型和消費型產(chǎn)品的選擇困惑。這兩類保險各有特點,適合不同需求的人群。本文將從保障方式、保費成本、適用場景等方面,幫助您理清思路,做出更適合自己的決策。

返還型重疾險,顧名思義,在保險期間內(nèi)若未發(fā)生理賠,保險公司會在約定時間(如保障期滿或特定年齡)返還已交保費或約定金額。這種產(chǎn)品兼具保障和儲蓄功能,但保費通常較高。適合預(yù)算充足、希望“有病治病,無病返本”的消費者,尤其適合注重長期財務(wù)規(guī)劃的人群。

消費型重疾險則更純粹地側(cè)重于風(fēng)險保障。在保險期間內(nèi),若發(fā)生合同約定的重大疾病,保險公司按保額賠付;若未發(fā)生理賠,保費不予返還。其優(yōu)勢在于保費相對低廉,杠桿率高,能以較小成本獲得高額保障。適合年輕群體、預(yù)算有限或希望最大化保障效率的人群。

選擇時需考慮以下因素:評估自身經(jīng)濟狀況。若預(yù)算寬裕且偏好資金回收,返還型可能更合適;若追求高性價比,消費型是理想選擇。明確保障需求。返還型通常保障期限較長,消費型靈活性更高,可搭配不同期限。關(guān)注產(chǎn)品細節(jié),如疾病覆蓋范圍、賠付條件、免責(zé)條款等。

保險的核心是保障,而非投資。建議優(yōu)先確保保額充足,再根據(jù)個人財務(wù)狀況和風(fēng)險偏好選擇類型。無論哪種,早投保、早保障都是明智之舉。